この記事のポイント(30秒で読める)

- 米国スタートアップ投資が3月に急減速。2月の約1,890億ドルから約130億ドルへ。AIメガラウンドの反動が主因

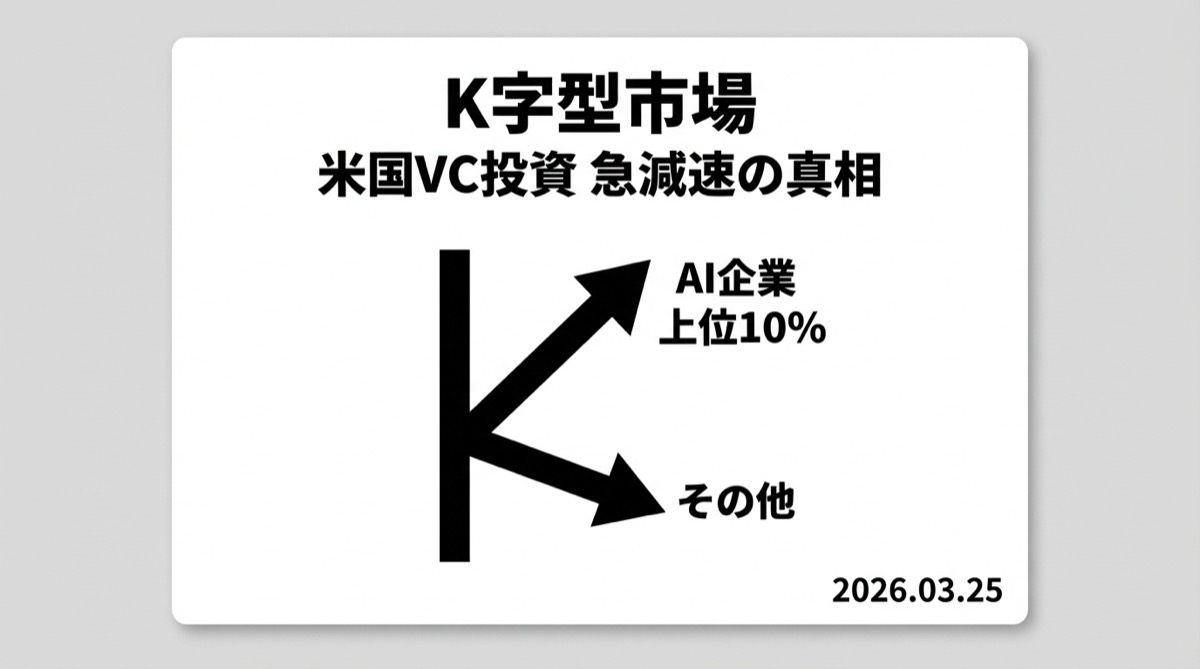

- VC市場は「K字型」に二極化。上位10%のスタートアップが資金の50%を獲得し、AI企業がCartaの全VC資金の41%を占める過去最高を記録

- しかしシード・アーリーは堅調。メガラウンドが消えただけで早期投資は安定。日本の起業家にとって「今こそ勝負」の理由がある

何が起きたか──2月1,890億ドル→3月130億ドルの急落

米国のスタートアップ資金調達が、3月に入って急ブレーキを踏んでいる。

Crunchbaseの最新データによると、米国企業がシード(創業初期)からレイターステージ(後期段階)で調達した金額は3月時点で約130億ドル。1月・2月の爆発的な数字と比べると、明らかな減速だ。

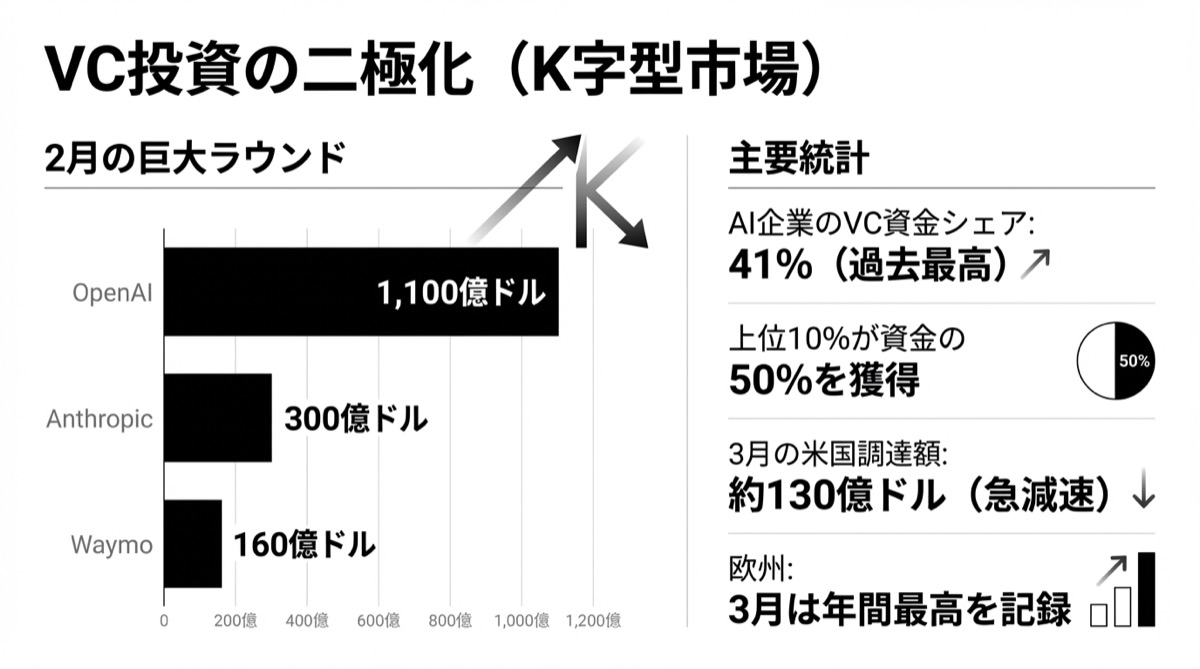

ただし、これにはカラクリがある。2月の異常な高さは、たった3社で説明がつく。OpenAIの史上最大級1,100億ドル調達、Anthropicの300億ドルSeries G(7回目の大型資金調達ラウンド)、そしてWaymoの160億ドル。この3社だけで2月の大半を占めていた。

つまり3月の「急落」は、実態としては「2月が異常だっただけ」とも言える。しかし、それだけでは片付けられない構造変化が起きている。

出典: Crunchbase News “US Startup Funding Slows Sharply In March”

AIが投資市場を「食い尽くしている」──Cartaが示すK字型の実態

TechCrunchが3月20日に報じたCartaのデータ分析は、VC市場の構造変化をはっきりと示している。

AI企業が、Carta上の全VC資金の41%を獲得──これは年間ベースで過去最高の割合だ。

さらに衝撃的なのは、わずか10%のスタートアップが、全調達額の50%を独占しているという事実。いわゆる「K字型市場」だ。上に行く企業はどこまでも上に行き、それ以外は資金調達に苦しむ。

具体的な数字を見てみよう。

- OpenAI: 1,100億ドル(2月、史上最大のプライベートラウンド)

- Anthropic: 300億ドル(2月、評価額3,800億ドル)

- xAI: 200億ドル(1月、Series E)

- Waymo: 160億ドル(2月)

これら数社が数百億ドル規模で吸い上げた後に、残りの企業が限られたパイを奪い合っている。これがVC市場の現実だ。

それでもリターンは出ている──ChatGPT以降のファンドが好成績

興味深いのは、この一極集中が投資リターンとしては機能している点だ。

Cartaのレポートによると、2023年〜2024年に組成されたファンド(ChatGPT登場後)が、過去10年間で最も高いIRR(内部収益率)を記録している。一方、2017年〜2020年に組成されたファンドのIRRは低下傾向にある。

要するに、AIブームに賭けた投資家は、今のところ勝っている。だからこそ資金がAIに集中し続け、二極化がさらに加速するという構図だ。

一方、ヨーロッパは逆に好調──米国の減速は一時的か、構造的か

面白いのは、この減速が米国特有の現象だということだ。

ヨーロッパのスタートアップ資金調達は3月に年間最高を記録している。AIインフラのユニコーン企業Nscale、AIスタートアップAdvanced Machine Intelligence(AMI Labs)などが大型ラウンドを成功させた。AMI Labsは、Meta AI責任者ヤン・ルカンが提唱するJEPA(AIが現実世界を予測・シミュレーションする新手法)に基づき、欧州史上最大のシードラウンド10.3億ドルを調達した。

また、地政学的な要因も無視できない。2月28日に勃発したイラン紛争の影響で、米国の株式市場は下落基調にあり、投資家のリスク回避姿勢が強まっている。

ただし、シード・アーリーステージの投資件数は、1月・2月とほぼ同水準を維持している。消えたのはメガラウンドであって、スタートアップのエコシステム全体が冷え込んでいるわけではない。

なぜ重要か──日本のスタートアップ・経営者が知るべき3つの示唆

1. AI以外で資金調達するなら、今の戦略が問われる

K字型市場の厳しい現実は、「AIと名のつかないスタートアップ」にとっての資金調達が歴史的に難しくなっていることを意味する。日本のスタートアップも海外VCからの調達を狙うなら、AI活用をどう組み込むかが事業計画の必須項目になる。

2. メガラウンドに惑わされるな

OpenAIの1,100億ドルやAnthropicの300億ドルはニュースとしてインパクトがあるが、これらはVC市場の全体像を歪める異常値だ。シード〜シリーズAの世界は別の景色が広がっている。日本の起業家は「調達総額が減った」というヘッドラインに惑わされず、自分のステージの市場を見るべきだ。

3. 欧州・アジアにチャンスが移動している

米国一極集中だったVC資金が、ヨーロッパに分散し始めている。日本を含むアジアにも同様の流れが来る可能性がある。実際、a16zは2026年に150億ドル超の新ファンドを組成し、東京拠点の強化も進めている。地政学リスクが米国のリスクプレミアムを高めている今、「非米国」であること自体が投資家にとっての分散先になり得る。

どう活かすか──明日からのアクション

起業家・スタートアップ経営者なら

- 事業計画にAI活用の視点を必ず入れる。「AIスタートアップ」でなくても、顧客対応のAIチャットボット化や営業レポートの自動生成など、業務にAIを組み込んでいることをVCに示せるかどうかで調達の成否が変わる

- シードラウンドは冷え込んでいない。今のタイミングでの起業は、メガラウンドの喧騒から離れて堅実な投資家と組めるチャンスでもある

- 米国以外のVCにも目を向ける。欧州系ファンドやアジア拠点を持つグローバルVCが活発化している

中小企業の経営者・個人事業主なら

- AI投資の「おこぼれ」を活用する。OpenAIやAnthropicへの巨額投資が生み出すAPIの価格低下は確実に進む。すでにChatGPT Plusは月20ドルで使える。今後2年で、企業向けAIツールも月1万円以下の水準に降りてくる可能性が高い

- 「AI×自社業務」の実験を小さく始める。大企業がAIに巨額投資する時代、中小企業は「使う側」として先行者利益を取れる

投資家・ビジネスパーソンなら

- K字型市場の構造を理解した上で判断する。「VC投資が減った」と聞いて市場全体が冷えていると思うのは早計。実態はメガラウンドの一時的な端境期

- ChatGPT以降のファンドのIRRが高いという事実は、AIセクターへの投資が「バブル」ではなくリターンを生んでいることを示唆。ただし二極化リスクには注意

参考記事: