この記事のポイント(30秒で読める)

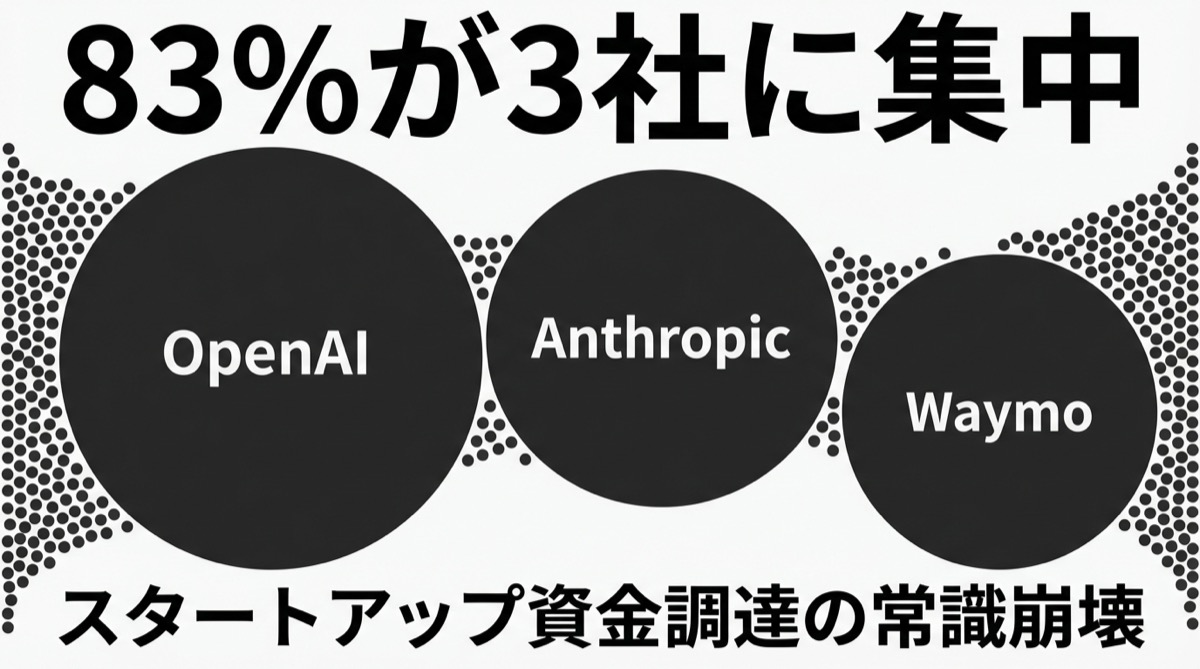

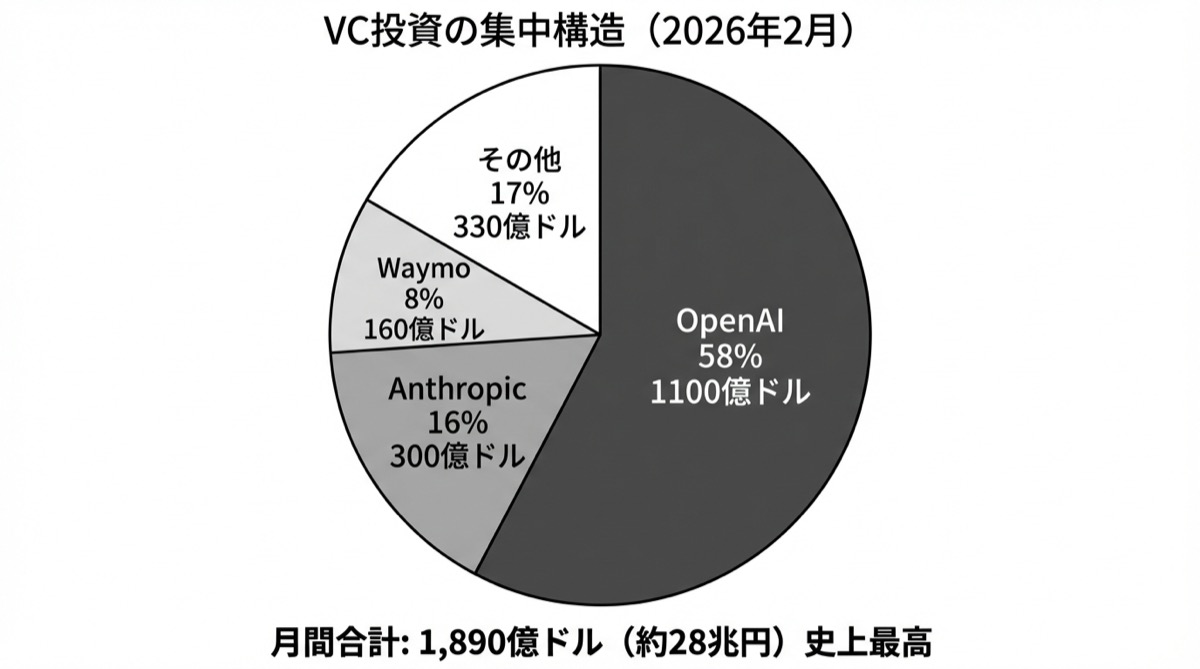

- 2026年2月、世界のVC投資は月間1,890億ドル(約28兆円)と史上最高を記録。だが、その83%はたった3社──OpenAI、Anthropic、Waymoに集中した

- シード(創業直後の初回調達)やシリーズA(成長初期の調達)の40%以上が「1億ドル超」。米国ではその比率が50%を超え、「少額で始めて育てる」常識が崩れつつある

- 日本のシード平均は3,000万〜1.5億円。米国のメガシードは480億〜1,500億円。100倍以上の資金格差が、競争の前提条件を根本から変えている

何が起きたか──「3社で83%」の衝撃

米Crunchbaseが3月初旬に公開したデータが、スタートアップ業界に衝撃を与えている。

2026年2月の世界のベンチャーキャピタル(VC)投資総額は1,890億ドル(約28兆円)。これは月間ベースで史上最高額だ。2021年11月のWeb3バブル時につけた前記録(780億ドル)の2.4倍に達した。前年同月比では780%増という異常な伸びだ。

しかし、問題はその中身にある。

1,890億ドルのうち83%にあたる1,560億ドルは、たった3社が調達したものだった。

- OpenAI: 1,100億ドル(評価額8,400億ドル)── 民間企業として史上最大の資金調達

- Anthropic: 300億ドル(評価額3,800億ドル)── 史上有数の大型VC案件

- Waymo: 160億ドル(Alphabet傘下の自動運転部門)

残りの17%を、世界中の何千ものスタートアップが分け合っている。

(元ソース: Crunchbase / TechCrunch)

シードラウンドの「常識」が壊れている

衝撃はメガディールだけではない。もっと深い構造変化が起きている。

Crunchbaseの別の分析によると、2026年のシード・シリーズA投資の40%以上が「1回1億ドル超」のメガラウンドに集中している。米国に限れば、その比率は50%を超えている。

具体例を見てみよう。

| 企業名 | ラウンド | 調達額 | 領域 |

|---|---|---|---|

| AMI Labs(ヤン・ルカン創業) | シード | 10.3億ドル(約1,550億円) | 世界モデルAI |

| Humans& | シード | 4.8億ドル(約720億円) | 人間中心AI |

| Ricursive Intelligence | シリーズA | 3億ドル(約450億円) | フロンティアAI |

| Merge Labs | シード | 2.52億ドル(約378億円) | ブレインコンピューター+AI |

| Mal | 初回ラウンド | 2.3億ドル(約345億円) | AI×イスラム金融 |

| Upscale AI | シリーズA | 2億ドル(約300億円) | AIネットワーク基盤 |

シードで10億ドル──。日本のスタートアップ関係者なら、目を疑う数字だろう。トヨタの年間研究開発費が約1.2兆円。AMI Labs1社のシードが、その13%に匹敵する。

日本のシードラウンドの相場は3,000万〜1.5億円(INITIAL調べ)。米国のメガシードとは100倍〜1,000倍の差がある。もちろん「普通のシード」(数百万ドル規模)も米国にはまだ存在する。だが、資金の大半はメガラウンドに吸い上げられている。

(元ソース: Crunchbase / Fortune)

なぜこうなったのか──3つの構造的要因

① AIへの「賭け」が一方向に集中している

2月のVC投資のうち、AI関連は1,710億ドルで全体の90%を占めた。ヘルスケアもフィンテックもSaaSも、AIの前では霞んでいる。

投資家たちは「AIは勝者総取りの市場になる」と確信しており、勝ちそうな数社に資金を集中投下している。分散投資の時代は終わった。

② 「実績ある創業者」への資金集中

Crunchbaseの分析では、メガシードの多くは「実績のある連続起業家やトップ研究者」に集中している。

AMI Labsのヤン・ルカン(Metaの元AIチーフ、チューリング賞受賞者)。Humans&の創業者たち(元Anthropic、元xAI、元Google)。「この人なら賭けられる」という人物に、投資家が殺到している。

初めての起業家が数百万ドルのシードを調達する「クラシックな起業ストーリー」は、まだ存在する。しかし、資金の流れの主役ではなくなりつつある。

③ 米国一極集中が加速

2月の投資額のうち、米国拠点のスタートアップが92%(1,740億ドル)を占めた。前年同期の59%から大幅に上昇している。VC資金は米国に、米国の中でもAIに、AIの中でもトップ数社に──と三重の集中が起きている。

なぜ重要か──日本の経営者・起業家が直面する「3つの現実」

現実①: 資金力の差が「競争の前提」を変えている

シードで10億ドルを調達したAMI Labsは、初日から世界トップクラスのAI研究者を数百人雇える。日本のスタートアップが1億円調達して5人で始めるのとは、まったく違うゲームをしている。

問題は「日本のスタートアップが劣っている」ことではない。同じ土俵で戦う前提が崩れていることだ。

現実②: 「AI以外」の資金が細っている

AI関連が全体の90%を占めるということは、AI以外の分野のスタートアップにとって資金調達が格段に難しくなっていることを意味する。

実際、2月のシードファンディングは前年比11%減少した。一方でシリーズA・Bは47%増。つまり、「少額の新しい挑戦」より「すでに実績を出した企業への追加投資」に資金が流れている。

現実③: 日本市場の「ローカル優位」は武器になる

ただし、悲観ばかりではない。米国のメガラウンドは「グローバル市場で勝つ」ためのものだ。日本の商習慣、言語、規制に特化した領域では、巨額の資金がそのまま優位にはならない。

ハードウェアや製造業など、日本の強みが活きる領域では勝負できる。巨額のAI資金は主にソフトウェア・モデル開発に向かっている。日本が得意とする精密製造、素材、ロボティクスは、むしろAIブームの「裏側」で需要が高まっている。

どう活かすか──明日からできる3つのアクション

アクション①: 自社で最も時間がかかる業務を1つ選び、AIツールを試す

VCの資金の90%がAIに向かっている。この資金が生み出すのは、より安く高性能なAIツールだ。自社がAI企業でなくても、その恩恵は受けられる。まずは見積書作成、問い合わせ対応、在庫管理など、最も時間を食っている業務を1つだけ選んで、AIで代替できないか調べてみる。それが第一歩だ。

アクション②: 「ローカル×AI」で独自ポジションを築く

巨額資金で戦うグローバルAI企業と真正面から競争する必要はない。日本の商習慣、規制、言語に特化した領域は、まだ手つかずの市場だ。建設業の安全管理AI、飲食業の需要予測、介護の記録業務支援など──「世界最先端のAIを、日本の現場で使える形にする」ビジネスに大きなチャンスがある。

アクション③: 海外のAIスタートアップ動向を定点観測する

月28兆円の資金が流れ込むAI業界は、変化が極めて速い。Y Combinator(米国最大のスタートアップ支援プログラム)のデモデイや、Crunchbase(スタートアップ情報データベース)のニュースレターを定期的にチェックするだけで、半年後に日本に来るサービスやトレンドが先読みできる。

まとめ

2026年のスタートアップ資金調達は、明確な「勝者総取り」の構造に変わった。28兆円のうち83%がたった3社に。シードの40%が1億ドル超。AIが90%。米国が92%。

この数字を「アメリカの話」で片付けるのは簡単だ。しかし、この構造変化は確実に日本のスタートアップ環境にも波及する。VC資金がAIに集中すれば、非AI領域のグローバル資金は細る。メガラウンドで武装した米国スタートアップが日本市場にも進出してくる。

考えるべきは「この流れにどう乗るか」ではない。「この流れの中で、自分たちはどこで勝つか」。その問いに向き合う価値は、十分にある。

元ソース:

- Crunchbase: Massive AI Deals Drive $189B Startup Funding Record In February

- Crunchbase: A Growing Share Of Seed And Series A Funding Is Going To Giant Rounds

- TechCrunch: Just three companies dominated the $189B in VC investments

- Fortune: 40% of seed and Series A rounds clearing $100M bar

- TechCrunch: Yann LeCun’s AMI Labs raises $1.03B